氫能源汽車的發展態勢與展望

2023-12-22 10:12:21一 行業概況

1 氫燃料汽車發展簡史

當下,氫能作為全球公認最清潔的能源之一,被列為實現脫碳的重要途徑。事實上,人類對于氫能的探索由來已久,最早可追溯至500多年前。

1520年,瑞士醫生、煉金術士、非宗教神學家和德國文藝復興時期的哲學家Paracelsus通過將金屬(鐵、鋅和錫)溶解在硫酸中,觀察到了氫的存在;1839年,英國法官和科學家William Robert Grove(威廉·羅伯特·格羅夫)開發并制作了首個燃料電池-格羅夫電池,他因此被稱為燃料電池之父。1966年,通用汽車公司推出了世界上第一臺燃料電池汽車Electrovan。進入21世紀后,世界各國大力發展氫燃料電池和氫燃料汽車相關布局,推廣氫能源在上下游產業的應用,如果能真正做到氫能源的全面應用,可達到真正意義上的零排放,實現綠色能源利用的目標。

2 政策驅動力

氫能是用能終端實現綠色低碳轉型的重要載體,全球多國制定綠色轉型計劃,并制定中長期碳排放目標,聯合國表示到2030年全球碳減排50%已成各國共識。

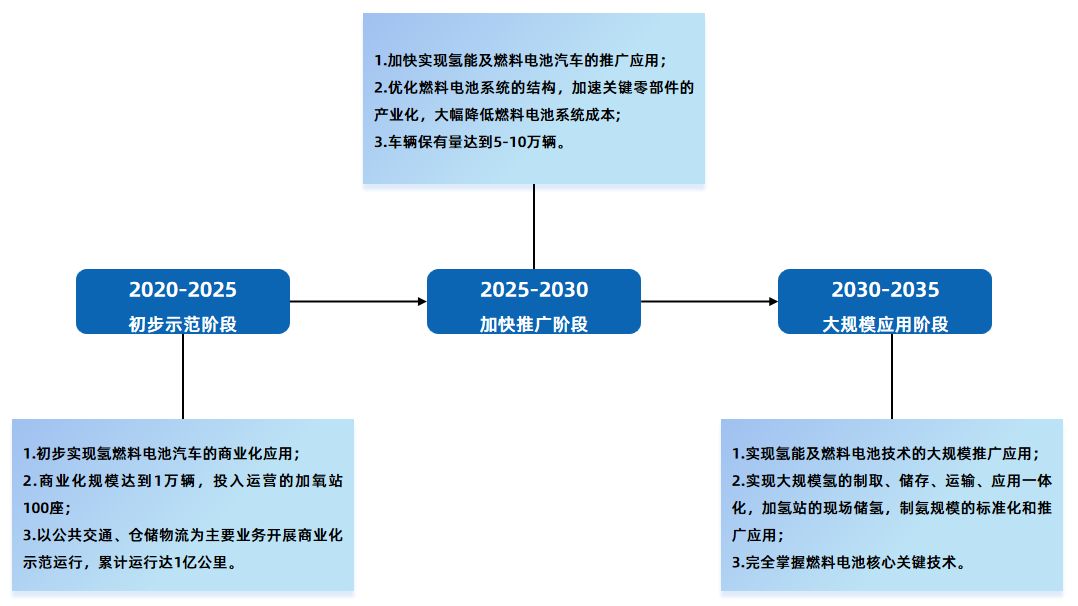

根據《氫能產業發展中長期規劃(2021-2035年)》,我國氫能燃料電池汽車發展預計經過三個階段:

1)2020-2025年為初步示范階段:2020年初步實現氫能燃料電池汽車的商業化應用,商業化規模達到1萬輛,投入運營的加氫站100座,在北京、上海、鄭州、武漢、成都、張家口、佛山等全國多個大中小不同的城市,以公共交通、倉儲物流為主要的業務,開展商業化示范運行,累計運行達到1 億公里。

2)2025-2030年為加快推廣階段:到2025年,加快實現氫能及燃料電池汽車的推廣應用,以公共服務用車的批量應用為主,基于現有的儲存、運輸和加注的技術,在150公里的輻射范圍內,因地制宜地推廣氫能燃料電池技術,通過優化燃料電池系統的結構,加速關鍵零部件的產業化,大幅度降低燃料電池系統的成本,車輛的保有量要達到5萬~10萬輛。

3)2030-2035年為大規模應用階段:2030年到2035年,要實現氫能及燃料電池技術的大規模推廣應用,大規模的氫的制取、儲存、運輸、應用達到一體化,加氫站的現場儲氫、制氫規模的標準化和推廣應用也到一定的程度,要完全掌握燃料電池核心關鍵技術,建立完備的燃料電池的材料、部件及系統的制備能力。

2021年8月,京津冀、上海、廣東三大城市群率先啟動燃料電池汽車示范應用推廣;2021年12月,北、河南城市群入選第二批入選示范區。

圖表:國內氫燃料電池汽車三步走路線

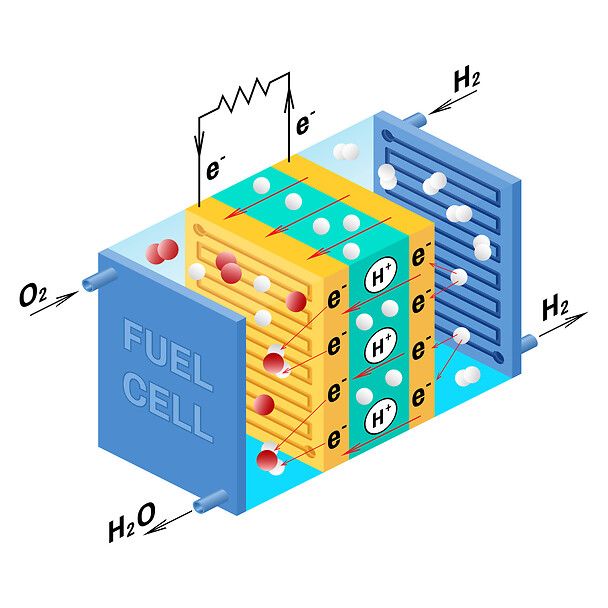

3 氫燃料電池原理

1)反應氣體在氣體擴散層內擴散;

2)反應氣體在催化層內被催化劑吸附后被離解;

3)陽極反應生成的氫離子穿過質子交換膜到達陰極與氧氣反應生成水,而電子通過外電路到達陰極產生電。

圖表:氫燃料電池工作原理

二 行業現狀

1 行業政策

“以獎代補”形式:2020年五部委聯合下發《關于開展燃料電池汽車示范應用通知》,設立五大城市群,針對燃料電池汽車關鍵核心技術、產業化應用進行突破,在示范期內,若示范城市群滿足相關“推廣應用車輛技術和數量”要求,可最多獲得1.5萬積分(對應約15億元補貼)。

2020年9月財政部、工信部、科技部、發改委、能源局聯合發布《關于開展燃料電池汽車示范應用的通知》

2021年8月,京津冀、上海、廣東三大城市群率先啟動燃料電池汽車示范應用推廣;

2021年12月,河北、河南城市群入選第二批入選示范區。中央財政計劃通過對新技術示范應用以及關鍵核心技術產業化應用給予獎勵,加快帶動相關基礎材料、關鍵零部件和整車核心技術研發創新。爭取用4年左右時間,逐步實現關鍵核心技術突破,構建完整的燃料電池汽車產業鏈。

圖表:示范城市群及燃料電池汽車推廣目標

圖表:燃料電池汽車折算國補情況 (萬元)

2 市場空間

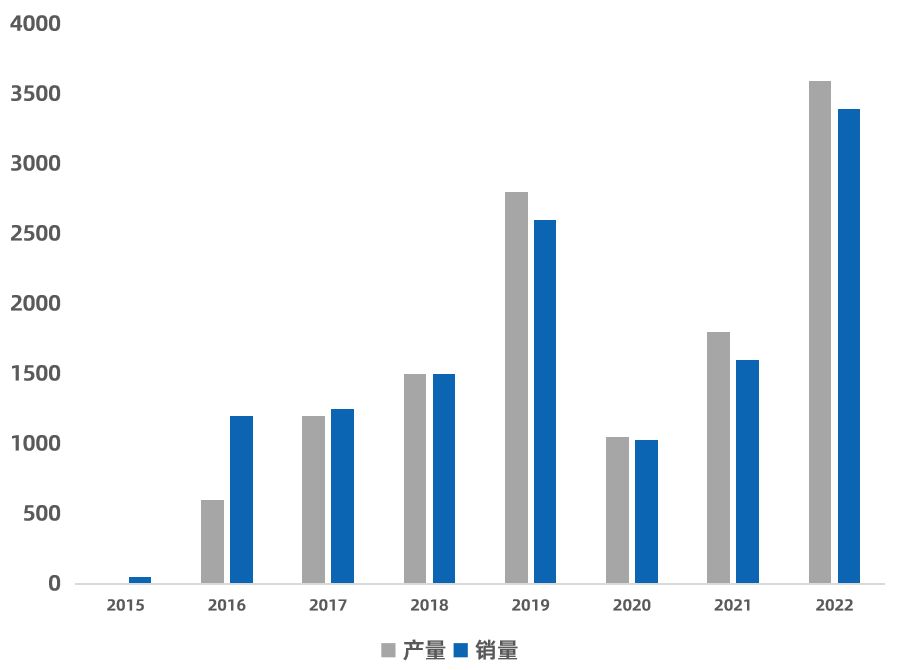

2023 年以來氫燃料電池汽車產銷量快速增長。

2016-2022年國內燃料電池汽車銷售量整體呈現上升趨勢。2020-2021 年,由于氫燃料電池汽車示范城市群暫未確定,因此銷售量短暫下滑。

2022年,氫燃料汽車銷售實現倍增。根據中汽協,2022年氫燃料電池汽車銷售量為3367輛,同比增長112%。

圖表:2015-2022國內氫燃料汽車產銷量 (輛)

國內氫燃料電池商用車占據主導地位。

目前,國內銷售的氫燃料汽車主要應用在商用車領域。根據汽車總站數據,2022 年氫燃料電池汽車上險輛達5009輛,客車、重卡、其他貨車等商用車上險量達4782輛,占總上險量的95%,其中,重卡上險輛達2465輛,占比達 49%。

根據IEA數據,截至2022年末,我國商用車保有量占比約99%。國內優先發展商用車的原因在于兩方面:

1)商用車可實現批量示范,形成規模后可以推動燃料電池成本和氫氣成本下降;

2)商用車行駛在固定線路上且車輛集中,對加氫基礎設施布局的要求也相對更低。

因此在燃料電池產業發展的初期,發展燃料電池重型載貨車的戰略引導作用高于乘用車。

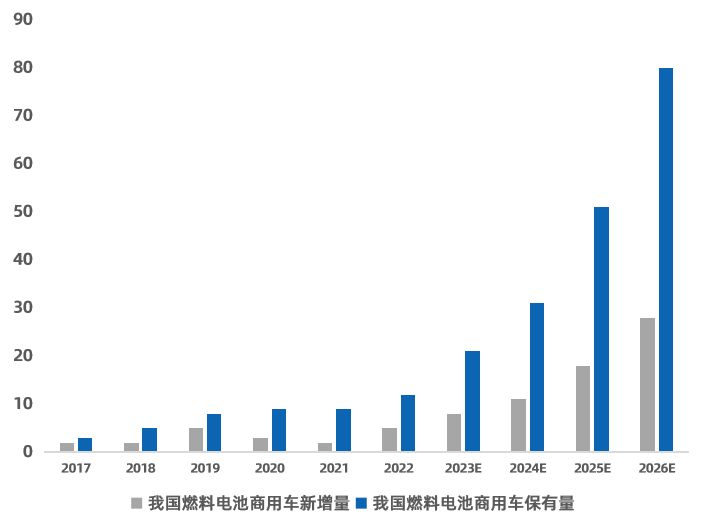

2026年氫燃料商用車保有量有望超過7萬輛。

2022-2026年復合增速超50%。

在商用車節能減排的大背景下,我國氫燃料商用車銷售增速有望提升。根據國家能源局《氫能產業發展中長期規劃(2021-2035年)》,2025年我國燃料電池車輛保有量目標約5萬輛,據中銀證券研究院預測:2023-2026年氫燃料電池商用車銷售量分別為0.75萬輛、1.15萬輛、1.89萬輛、2.86萬輛,銷量增速分別為 51%、67%、83%、60%;預測 2025、2026 年氫燃料電池商用車保有量分別約 5.12萬輛、7.98萬輛,2022-2026氫燃料商用車保有量復合增速或超過 50%。

圖表:2023-2026年燃料電池商用車保有量及銷售量預測 (千輛)

三 行業態勢

1 技術優勢

燃料電池是一種把燃料所具有的化學能直接轉換成電能的化學裝置。由于燃料電池是通過電化學反應把燃料的化學能中的吉布斯自由能部分轉換成電能,不受卡諾循環效應的限制,因此效率高。另外,燃料電池用燃料和氧氣作為原料,同時沒有機械傳動部件,故排放出的有害氣體極少,使用壽命長。由此可見,從節約能源和保護生態環境的角度來看,燃料電池是最有發展前途的發電技術。

從商業應用上來看,質子交換膜燃料電池和固體氧化物燃料電池是當前最主要的燃料電池技術路線。質子交換膜燃料電池對氫氣的質量要求高,所以成本也高,而固體氧化物燃料電池使用粗氫及碳氫燃料即可,能量轉化率高,在大型集中供電、分布式發電、熱電聯供乃至交通領域都有廣泛應用。

從技術特性上,氫燃料電池汽車適用的應用場景主要包括固定路線、中長途干線、高載重:

1)固定路線:便于配套加氫站等基礎設施,如礦山短道、港口、物流園區內等相對封閉和固定路線的場景,方便氫燃料汽車布局加氫站等配套能源加注設施;

2)中長途干線:里程在400-800公里左右,超過純電的續航上限將成為氫燃料汽車的優勢應用場景區間;

3)高載重:純電車型由于電池能量密度提升空間有限,重卡匹配一定續航里程的電池必然導致自重較大,因此氫燃料過渡到液氫路線后車重較純電優勢進一步放大,在載重量具有更大需求的場景上將更有優勢。

2 行業挑戰

基礎設施建設不足。

目前我國在氫能源基礎設施建設方面仍不夠完善,限制了氫能源的普及和應用;在技術方面目前仍存在一些技術難題,如氫能源的轉化效率、安全性和可靠性方面還需突破;目前我國燃煤制氫的比例還較大,如果不能在制氫環節有效控制碳排放,依舊無法達到我國雙碳的目標。

儲氫與運輸。

目前儲氫技術尚未完全成熟,儲氫密度低、儲氫成本高的問題一直都是需要核心突破的瓶頸;氫氣運輸需要高壓容器或者液態氫,目前運輸成本偏高,儲氫運輸過程中的安全性也需進一步進行標準認證;我國制氫站的建設存在高投入,標準體系不完善等問題。以上所提到的制氫、運氫和儲氫系統的不完善,會導致加氫成本高于加燃油成本。

3 行業態勢

多家廠商入局,市場集中度持續下降。

2019~2021年市場集中度維持高位,基于對政策和未來市場前景的良好預期,進入燃料電池系統行業的企業持續增加,市場集中度有下降趨勢。2016-2021年6月末累計配套車輛上牌的TOP5分別是上海重塑、億華通、大洋電機、國鴻氫能(鴻力氫動)、百應能源,TOP3和TOP5市占率分別為51%和66%,集中度較高。新進入企業在示范期間激烈的競爭中能否存活下來,存在較大不確定性。

圖表:2016-2021年6月末氫燃料電池系統累計銷量

四 系統關鍵材料國產化進程

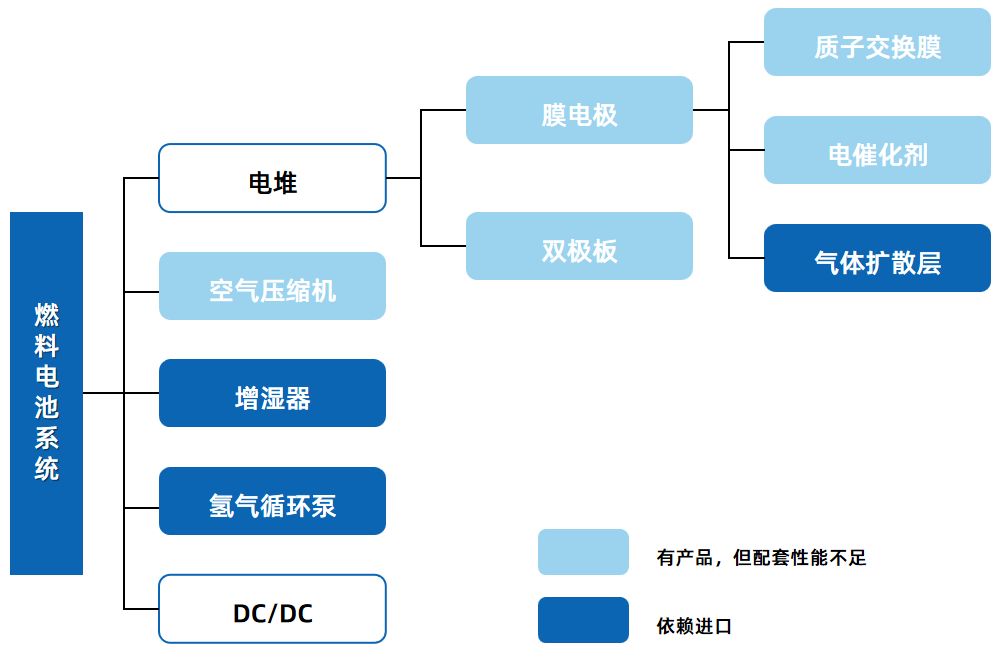

1 燃料電池汽車核心零部件國產化進程

受制于材料、加工制造等基礎工業,中國燃料電池汽車產業鏈布局呈現“倒金字塔”形,集成類企業多,關鍵材料及核心部件生產企業相對少。隨著“十四五”“雙循環”等政策推動下,我國氫燃料電池汽車核心技術不斷突破,加速核心部件國產替代。

圖表:燃料電池系統分布情況

2017年我國僅掌握系統集成、雙極板和DC/DC生產能力,其余主要依賴進口,國產化率約30%;

2020年,我國電堆、膜電極、空壓機、氫氣循環泵等核心部件均可自主控制,氣體擴散層、催化層和質子交換膜等核心材料加速研發,總體國產化率約 60%;

2022年我國已經基本實現了燃料電池系統的國產化。

圖表:燃料電池汽車核心零部件國產化進程

2 電堆

電堆=膜電極+雙極板+集流板+端板。

電堆是燃料電池系統的核心部件,成本占比較高。電堆維系著整個燃料電池系統的能量輸出過程,在很大程度上決定了燃料電池的整體性能、壽命和成本等關鍵因素。

燃料電池或電堆的核心技術指標有:質量功率密度、體積功率密度、電極功率密度、額定功率、系統低溫啟動能力等。

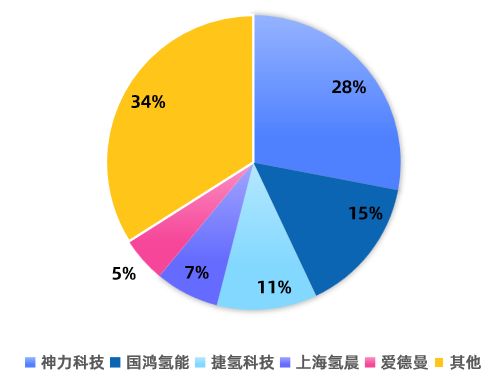

電堆市場集中度較高。根據中商情報網的數據,2022年國內電堆企業top3分別為神力科技、國鴻氫能、捷氫科技,CR3市占率為54%。

圖表:2022年中國電堆企業市場份額占比

2 膜電極

膜電極=氣體擴散層+催化層+質子交換膜。膜電極是燃料電池的核心組件,其制備工藝是燃料電池領域和核心技術之一,膜電極直接決定燃料電池的性能、壽命及成本。

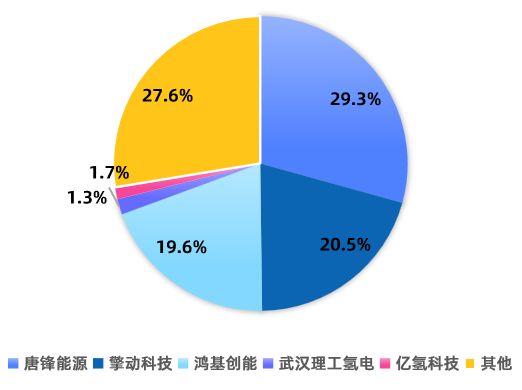

膜電極國產化率較高,供應商主要為專營膜電極的廠商。目前,國內已上牌車輛裝堆膜電極企業近20家,作為專業第三方膜電極供應商企業僅五家國產品牌企業,分別是唐鋒能源、擎動科技、鴻基創能、武漢理工和億氫科技,但該五家企業基本占據了國內裝車市場75%左右市場份額,剩余市場主要包括如捷氫科技、國氫科技、愛德曼、新源動力、清能股份、明天氫能等自身擁有批量生產膜電極產能的電堆/系統企業,以及如豐田、巴拉德、莊信萬豐、greenerity等外資企業貢獻。

圖表:2022年上牌車輛裝機膜電極企業市占率

2.1 催化劑

陽極的電化學反應過程很快,陰極的反應過程緩慢,為提高燃料電池的整體反應效率,需要用到催化劑來提高陰極的反應速率。催化層是發生電化學反應的場所,是電極的核心部分,關系到燃料電池電堆的性能和壽命。

催化劑有低鉑、鉑基及非鉑三類,目前EPMFC催化劑層中鉑(Pt)載量較高,價格高昂成為商業化的阻礙。

目前鉑催化劑市場仍由國外廠商占據,國內部分企業著手布局追趕。根據36Kr的相關數據,截止2022年11月,國內有近1萬臺燃料電池車在運行,其中超過90%的燃料電池在使用進口催化劑。在國內市場活躍的國外燃料電池催化劑供應商主要有田中貴金屬(TKK)、莊信萬豐(JM)、優美科等多家公司,其中田中貴金屬和莊信萬豐占據較高的市場份額。

另外,氫燃料電池催化劑相關知識產權目前也主要掌握在西方少數發達國家手中,國內企業大多數還處于實驗室階段,少數企業可實現量產。

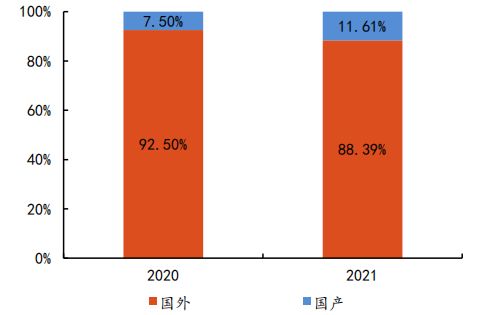

2.2 質子交換膜

質子交換膜(PEM)也稱為質子膜或氫離子交換膜,被譽為是燃料電池的芯片,其性能的好壞直接決定著燃料電池的性能和使用壽命。其作用是傳導質子、隔離氣體和反應物質。全氟磺酸膜是PEM的主流路線。

目前國外廠商占據主要份額,國內加速發展。根據高工產研GGII 的數據,燃料電池用質子交換膜上,2020年國產化率為7.5%,2021年國產化率為 11.61%。

圖表: 燃料電池用質子交換膜國產化率

國產化的替代難點一方面在于國內企業的對于高工藝壁壘的突破,另一方面在于材料體系的轉換。

工藝方面,全氟磺酸膜制備的原材料反應條件苛刻、核心原材料具有易爆炸的特點,同時樹脂的聚合與成膜過程,存在著機械強度難以保證、產品平整度和厚度難以取舍的問題。

材料體系方面,下游膜電極或電堆廠商批量導入國產質子交換膜意味著原來的催化劑和氣體擴散層等材料都需要重新調整,這是一個系統性的工程,需要產業鏈多家公司配合測試驗證,更關鍵的是需要有下游客戶愿意提供訂單和運營測試的場景。

同時,國產質子交換膜的性能需要在電堆層面長期的驗證,因此質子交換膜的國產化替代仍然鞭長駕遠。

2.3 氣體擴散層

氣體擴散層在燃料電池中起到支撐催化層、收集電流、傳導氣體和排出反應產物水的重要作用。是燃料電池的主要部分。一般認為氣體擴散層可以分成基底層(支撐層)和微孔層兩部分。

碳紙因其制造工藝成熟、性能穩定,成為氣體擴散層材料的主流選擇。氣體擴散層從材料來源來看,大體分為四種,碳纖維紙、碳纖維編織布、無紡布以及碳黑紙。碳紙也因其制造工藝成熟、性能穩定,成為氣體擴散層材料的主流選擇。

氣體擴散層的成本在燃料電池中占比較高,要降低燃料電池的成本,國產化突圍是必然的選項。現階段,燃料電池生產商大多采用日本東麗、美國 Avcarb、德國SGL等廠商的氣體擴散層產品,其中日本東麗、Avcarb占據較大的市場份額。東麗和SGL的產品價值鏈始于自己生產的碳纖維碳紙,一直到微孔層 MPL涂布,具備深厚的基礎碳材料開發和規模化生產能力。目前國內只有少數企業涉足研發氣體擴散層,并且大多處在小批樣試產的狀態。

圖表:碳紙的制備方法

五 小結

技術與規模化相互促進,政策驅動產業發展積極性。

三大關鍵因素影響氫燃料汽車產業:

氫燃料電池產業屬于典型的技術密集型行業,產業鏈除了在規模化應用前提下降低成本之外,還應加快新型技術的突破與研發。

我國氫燃料電池產業的發展在一定程度上將對國外發達國家先進制造業產生沖擊,在知識產權和進出口關稅方面可能產生摩擦,進而對我國相關產業造成負面影響。

國內氫燃料汽車產業發展還處于早期,目前已出臺多項政策驅動發展,就目前進展來看,補貼力度還未能達到預期標準,一定程度上影響各地方產業發展的積極性。

我國目前氫燃料汽車在核心技術領域方面相對國外部分廠商還有一定追趕的距離,但是技術短板沒有太明顯;產業鏈中較多核心零部件國產化率已在不斷提升,不僅在國家戰略布局方面具備重要作用,同時還將帶動大批新的產業鏈形成。

特別聲明:轉載其他網站內容僅供參考,以傳遞更多信息而不是盈利。版權屬于原作者。如有侵權,請聯系刪除。